Lecciones de fiscalidad

La principal fuente de financiación de los estados es un sistema recaudatorio de tributos que en España gestiona la Agencia Tributaria y garantiza el funcionamiento de los servicios del sistema público.

Estas aportaciones son obligatorias y están fijadas por ley.

Toda persona física que genere ganancias suficientes, demuestra con hechos capacidad económica, y, por tanto, se da el hecho imponible, que es la circunstancia que origina el nacimiento de la obligación tributaria (Ejemplo, adquisición de vivienda, obtención de rentas)

A mayor capacidad económica, mayor capacidad de pago para las arcas públicas (principio de progresividad). Esta capacidad económica se mide con las posesiones (patrimonio), los ingresos (rentas o rendimientos económicos) y el consumo (compras).

- Impuesto sobre la Renta de las Personas Físicas (IRPF)

- Impuesto sobre Sociedades (IS)

- Impuesto sobre la Renta de No Residentes (IRNR)

- Impuesto sobre Succiones y Donaciones (ISD)

- Impuesto sobre el Patrimonio (IP)

- Impuesto a las Grandes Fortunas (IGF)

- Impuesto Sobre el valor Añadido (IVA)

- Impuesto Sobre Transmisiones Patrimoniales y Actos Jurídicos Documentado (ITPAJD)

- Rentas de Aduanas (RA)

- Impuestos especiales (IE)

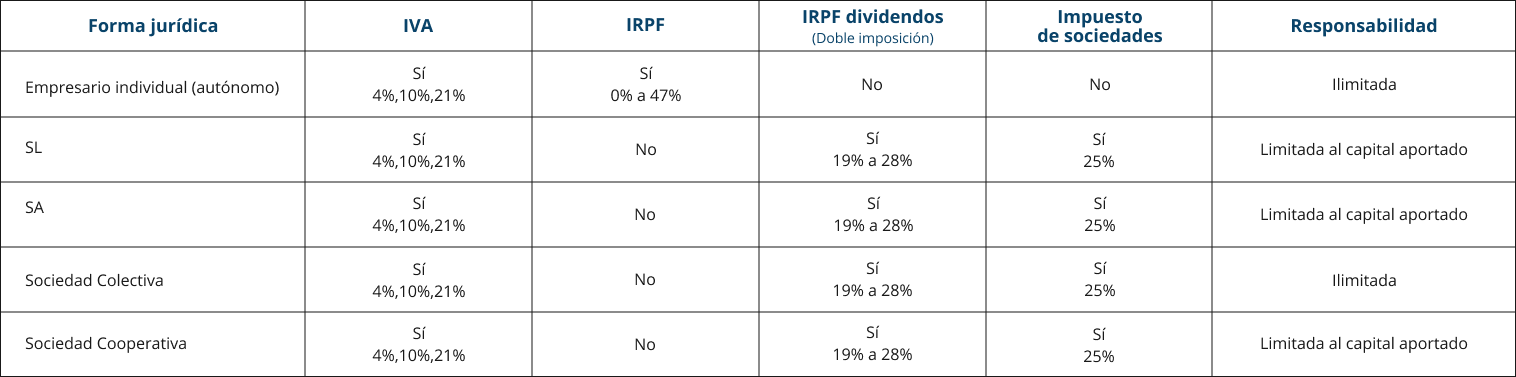

Tributos obligatorios para sociedades mercantiles y empresarios individuales (Autónomos) o cuya actividad económica tribute en el territorio peninsular.

Para los empresarios individuales (autónomos) y los empresarios societarios (autónomos societarios), el IRPF es el impuesto mediante el cual deben reportar sus ganancias a la Agencia Tributaria. Esto incluye tanto los beneficios de los negocios individuales como los beneficios en dividendos para los empresarios societarios.

Además, este impuesto es obligatorio para todas las personas físicas que tengan su residencia habitual en territorio español y obtengan rentas en el período impositivo.

- Rendimientos del Trabajo (Ej. Salario)

- Rendimientos de Actividades Económicas (Ej. Despacho profesional de abogados)

- Rendimiento de Capital inmobiliario (Ej. Alquileres)

- Ganancias y pérdidas patrimoniales que no provengan de la transmisión da elementos patrimoniales (Ej. Subvenciones, ayudas a la vivienda, premios)

- Cesión de derechos de imagen (Ej. Franquicia Starbucks)

- Rendimiento de capital mobiliario (cobro de dividendos por acciones o participaciones, intereses de bonos, letras del tesoro, cuantas corrientes, cuentas a plazo, fondos de inversión…)

- Ganancias y pérdidas patrimoniales que provengan de la transmisión de elementos patrimoniales (Ej. Venta de un yate, de una vivienda, de acciones cotizadas, de monedas virtuales…)

- Imposición de capital (Ej. Depósitos a plazo)

- Cobro de seguros de vida o invalidez.

- Modelo 130. Documento o formulario de declaración para liquidar (trimestralmente) el pago fraccionado a cuenta del IRPF en estimación Directa.

- Modelo 131. Documento o formulario de declaración para liquidar (trimestralmente) el paso fraccionado a cuenta dad IRPF en estimación objetiva.

- Modelo 100. Documento o formulario de declaración para hacer la devolución o ingreso del IRPF de todo el año (anual).

- Modelo 111. Documento o formulario de declaración para liquidar (trimestralmente) las retenciones practicadas a trabajadores, profesionales o empresarios.

- Modelo 115. Documento o formulario de declaración para liquidar (trimestralmente) las retenciones e ingresos a cuenta sobre rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos.

- Modelo 180. Documento o formulario de declaración (anual) para los autónomos y sociedades mercantiles que desarrollen su actividad en uno inmueble urbano de alquiler y al que se le realice mensualmente una retención a cuenta del IRPF o del IS.

- Modelo 190. Documento o formulario de declaración (anual) de todas las retenciones aplicadas en concepto de IRPF. Equivale al modelo 111 presentado trimestralmente, donde se declaran los rendimientos del trabajo y de las actividades económicas, además de las ganancias patrimoniales, premios e imputaciones a renta.

Es un tributo de carácter directo que grava la renta o beneficio de las sociedades mercantiles y demás entidades jurídicas, y se aplica a todo el territorio español a excepción del País Vasco y Navarra que disponen de una valoración propia.

El porcentaje general fiscal es fijo, independientemente del beneficio, nunca será mayor o menor que el 25% sobre los beneficios. Será de un 15% (durante un máximo de 2 años) para las sociedades de nueva creación, teniendo en cuenta que si se cambia de empresario individual (autónomo) a sociedad realizando la misma actividad que se viene realizando como autónomo no se aplicará esta reducción.

Nota:

A pesar de que la sociedad mercantil tributa un 25% por el impuesto de sociedades, el socio debe tributar por los beneficios de sus dividendos a través del IRPF, lo que se conoce como doble imposición. Ejemplo:

Supongamos que una empresa tiene un rendimiento anual de 1.000.000 €.

En este caso:

La empresa ha pagado 250.000 € de impuesto de sociedades (primera imposición).

Ha destinado 75.000 € a reservas legales y 50.000 € a reservas voluntarias.

Los gastos en salarios ascienden a 400.000 €.

Después de estas operaciones, la empresa decide repartir dividendos entre sus 2 socios, otorgando a cada uno 45.000 €.

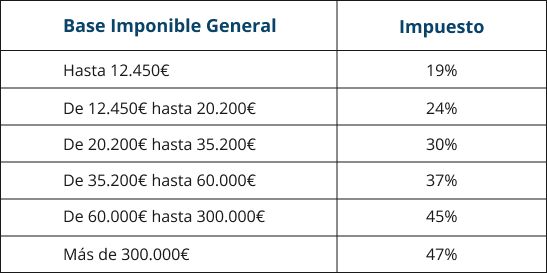

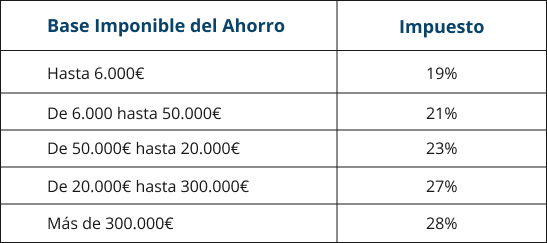

Estos 45.000 € tributarán por el IRPF en la base imponible del ahorro (segunda imposición). Es importante destacar que la base imponible del ahorro tiene un porcentaje fiscal menor que la base imponible general, con un máximo del 28%.

En resumen, la doble imposición afecta al socio, quien debe pagar impuestos tanto a nivel de la sociedad como a nivel personal por los dividendos recibidos.

- Modelo 202. Documento o formulario de declaración para liquidar (trimestralmente) el pago fraccionado del impuesto de sociedades (IS).

- Modelo 200. Documento o formulario de declaración (anual) del impuesto de sociedades (IS) aplicado a los beneficios.

- Modelo 220. Documento o formulario de declaración para liquidar (trimestralmente) el pago fraccionado del impuesto de sociedades (IS) en régimen de consolidación fiscal.

- Modelo 222. Documento o formulario de declaración para liquidar (anual) el pago fraccionado del impuesto de sociedades (IS) en régimen de consolidación fiscal.

Grava la renta obtenida en España por personas físicas y entidades residentes en el extranjero. Conviene conocer los diferentes convenios internacionales de doble imposición suscritos por el Estado Español con otros estados para evitar la doble imposición o la evasión fiscal.

- Modelo 210. Documento o formulario de declaración de los beneficios obtenidos en conceptos de rentas por el alquiler o venta de inmuebles dentro del territorio español.

- Modelo 211. Documento o formulario de declamación de la retención del 3% sobre el valor de compra de un comprador (ya sea residente o no residente) que adquiere un bien inmueble de un vendedor no residente sin establecimiento permanente en el país.

Creado en 1986 por exigencia de la comunidad europea, el IVA es la base del sistema tributario español de imposición indirecta, al igual que el IRPF es la base de la imposición directa, imposición indirecta porque no recae en la renta que obtiene un contribuyente por su rendimiento económico (como si en el IRPF o las demás rentas de imposición directa), sino en el uso que se hace de su renta. En las Islas Canarias se aplica un impuesto similar, así como en Ceuta y Melilla.

Este impuesto es neutral para las empresas porque no supone ni cobro ni pago, simplemente se trasmite del consumidor final al estado, la empresa actúa de recaudador del estado. O bien, el estado le devuelve a la empresa el IVA que ha pagado la misma en compras para la actividad económica o se compensa entre el pagado por la empresa (soportado) y el cobrado por la empresa al cliente/consumidor (repercutido).

Tres tipos de IVA distinto según el tipo de servicio o producto del que se trate:

- 4% (tipo súper reducido) productos de primera necesidad (pan, leche, cereales etc.).

- 10% (tipo reducido) para algunos productos alimenticios y sanitarios, transporte de viajeros, hostelería y construcción.

- 21% (tipo general) para todos los productos o servicios que no se hayan mencionado en los tipos anteriores

- Modelo 303. Documento o formulario de declaración para liquidar (trimestralmente) el IVA.

- Modelo 390. Documento o formulario de declaración informativa del resumen (anual) de las operaciones relativas a la liquidación trimestral del IVA

- Modelo 398. Documento o formulario de declaración del tipo de IVA que aplican a sus clientes los profesionales del sector de los servicios digitales y las telecomunicaciones.

- Modelo 349. Documento o formulario de declaración informativa de operaciones intracomunitarias. Todas las adquisiciones o ventas de bienes y servicios a empresas o profesionales en países miembros de la UE.

- Modelo 309. Documento o formulario de declaración del tipo de IVA en diferentes situaciones en las que no se contempla el uso de los modelos 303 o 390.

- Modelo 369. Documento o formulario de declaración de IVA ECOMERCE: Ventas y Servicios a distancia en países extranjeros.

- Modelo 347. Documento o formulario de declaración informativa de las operaciones con terceros (clientes, proveedores o acreedores) en los que se hayan superado los 3005,6€ durante el ejercicio anterior.

- Impuesto Sobre Transmisiones patrimoniales Onerosas: Grava todas las trasmisiones de patrimonio entre las personas si ambas partes obtienen un beneficio. Cada Comunidad autónoma defina un porcentaje, por ejemplo, Andalucía en bienes inmuebles esta entre el 8 y el 10%

- Impuesto Sobre Actos Jurídicos Documentados: Grava los documentos notariales (actos, escrituras, testimonios notariales) formalizados en España o en el extranjero siempre que tenga efecto en España. Cada comunidad autónoma define un porcentaje, por ejemplo, en Andalucía es del 1,50%.

- Impuesto Sobre operaciones societarias: Grava la constitución de sociedades, aumento y disminución de capital, la fusión, escisión y disolución de una sociedad, las aportaciones de los socios para reponer deudas sociales y el traslado del domicilio social de una empresa a un territorio español.

- Modelo 601. Documento o formulario de declaración para liquidar (trimestralmente) el ITPAJD.

- Modelo 600. Documento o formulario de declaración (anual) del ITPAJD.

- Modelo 610. Documento o formulario de declaración para efectuar en metálico del ITPAJD, recibos, pagares, cheques y otros documentos mercantiles.

- Modelo 615. Documento o formulario de declaración para efectuar en metálico del ITPAJD, documentos que llevan aparejada acción cambiaria o endosadas.

Grava la importación y exportación de mercancías y está regulado por el Reglamento (CEE) 2913/92 del Consejo, de 12 de octubre de 1992, por el que se aprueba el Código Aduanero Comunitario. En Europa el arancel aduanero por una misma mercancía es igual en todos los países de la unión.

Modelo DVI. Es un documento que presentan las autoridades aduaneras cuando el valor de las mercancías excede de 20.000 €.

Dentro del ámbito fiscal, también nos encontramos con las cotizaciones a la seguridad social, que en España gestiona la Tesorería General de la Seguridad Social y garantiza las prestaciones sociales.

Las cotizaciones a la seguridad social son contribuciones obligatorias establecidas por ley. La obligación de cotizar surge cuando una persona demuestra capacidad económica a través de la obtención de rendimientos del trabajo, rendimientos de la actividad económica u otras fuentes de ingresos. Este hecho imponible es la condición que da lugar a la obligación de cotizar.

Como autónomo dado de alta en el Régimen Especial de Trabajadores Autónomos (RETA), tenemos la obligación de pagar la cuota de autónomo. Esta cuota obligatoria cubre la asistencia sanitaria (sanidad pública), la incapacidad temporal, la baja por maternidad y determina la cuantía de la pensión de jubilación.

La cuota de autónomo se calcula aplicando un tipo de cotización del 31,20 % a la base de cotización que elijamos. Existen dos opciones:

- Base mínima: Para ingresos netos mensuales inferiores a 670 euros, la base mínima es de 751,63 euros; para ingresos superiores a 6.000 euros, la base mínima es de 1.633,99 euros, sobre la base mínima se aplica el tipo de cotización de 31,20%.

- Base máxima: Para ingresos netos mensuales inferiores a 670 euros, la base máxima es de 849,66 euros; para ingresos superiores a 6.000 euros, la base máxima es de 4.495,50 euros, sobre la base máxima se aplica el tipo de cotización de 31,20%.

Se establecen 15 tramos de cotización entre estos rangos de ingresos.

La cuota mínima mensual actualmente es de 234,50 euros (31,20%*751,63€) (exención total durante el primer año, conocida como “cuota 0”, para autónomos individuales, y 80 euros para autónomos societarios, y para el segundo año igual si los rendimientos mensuales no superan el salario mínimo), mientras que la cuota máxima es de 509,80 euros (31,20%*1.633,99€). Estas cuotas corresponden a la base de cotización mínima.

Nuestras asociaciones

En colaboración con